신노년층, 신세대인가 신빈곤층인가②

(지난호에 이어서)

이제 막 은퇴를 시작한 신노년층(1955~1963년생 베이비부머)에게 큰 걱정거리는 경제상황이다. 평균수명 증가로 20~30년에 달할 것으로 예성되는 노후생활을 어떻게든 꾸려나가야 한다. 자식 공부시키고 먹고사느라 제대로 된 노후대책을 못 세웠고, 남겨둔 퇴직금마저 자녀결혼자금으로 떼 주고 나면 남는 게 없다.

2014년 노인실태조사에 의하면 ‘65세 이상 노인이 자살을 생각하는 이유’로 경제적 어려움이 40.4%로 압도적으로 많다. 월소득인정액이 541만원 이하인 소득 5분위조차도 경제적 어려움(24.3%)이 자살이유 중 가장 높은 비중을 차지했다. 소득감소로 인한 삶의 질 저하로 상대적 빈곤감을 느끼는 것으로 추정할 수 있다.

현재 가장 기본적인 노후경제대책은 국민연금이다. 경기도가 신노년층 851명을 대상으로 실시한 노후준비 실태조사 결과 응답자의 68.4%가 국민연금에 가입해 납부하고 있으며, 부부 중 한 명이상 가입한 비율이 92.4%(둘 다 가입 33%, 한명 만 가입 59%)에 달한다. 하지만 국민연금의 낮은 소득대체율로 인해 예상노후소득이 예상최소생활비에 못 미치고 있다. 응답자를 대상으로 본인이 생각하는 최소한의 노후생활비와 예상노후소득을 물어본 결과 예상노후소득은 평균 176만4000원, 최소한의 노후생활비는 평균 185만8000원으로 조사됐다. 예상노후소득이 올해 2인 가구 기준 최저생계비 110만7000천원보다는 높은 수준이나 본인이 생각하는 최소한의 노후생활비를 충족시키지는 못하는 실정이다.

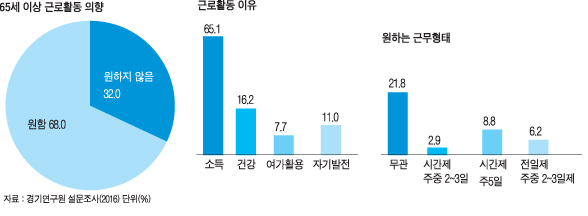

요즘 신노년층은 공식적인 은퇴 이후에도 완전히 일손을 놓을 수 없는 게 현실이다. 통계청 자료에 의하면 지난해 평균 퇴직연령은 53세지만 실제로 일을 그만두는 연령은 71세였다. 어림잡아도 은퇴 후 창업이나 재취업, 비정규직 근로자로 18년간 일한다는 계산이 나온다. 이번 조사에서도 응답자의 68.0%가 65세 이후에도 일하고 싶다고 응답했는데, 소득 때문이라고 답한 경우가 65.1%로 대부분을 차지했다. 자영업을 하는 응답자는 405명이었는데, 이 중 116명(28.6%)이 퇴직이후 자영업으로 전환해 일을 하고 있었다.

일을 완전히 그만둔 후에도 평균 기대수명인 81.8세까지 10년 넘는 노후기간이 남아있다. 노후생활자금으로 주택․농지연금을 이용할지 묻는 질문에 예상노후소득이 최저생계비보다 많은 응답자는 25%로 관심이 저조한 반면, 예상노후소득이 51만~100만원인 응답자는 42.9%로 관심이 높았다. 집값대비 손해(27.1%), 자녀에게 상속(26.7%)을 이유로 가입을 망설이는 사람이 절반을 넘지만 주택․농지연금에 대한 관심은 증가하는 추세다. 양평군의 주택연금가입자는 지난해 14건이었으나 올해는 지난 7월 기준 17건에 달했다.

주택․농지연금으로 노후생활자금을 얼마나 충당할 수 있을까? 한국금융연구원은 주택연금 표준가입자(만 70세․집값 2억8200만원)를 기준으로 집값이 매년 1.7% 오르고, 가입자는 평균 18년5개월을 생존한다는 가정 아래 지난 14일 금액을 산출해 발표했다. 표준가입자는 18년5개월 동안 2억4359만원(월지급금 1억3884만원+자녀상속 1억475만원)의 현금이익을 얻는 것으로 분석했는데, 월 예상수령액은 62만8000원 정도다. 물가상승률 등을 고려한 미래의 담보주택 가치를 현재가치로 환산한 금액(2억2568만원)보다 1791만원 높다.

한국주택금융공사 서울동부지사 관계자는 “양평군의 경우 올해 주택연금에 가입한 17건을 살펴보면 평균주택가격은 2억2200만원, 평균 월지급금은 72만9000원”이라며 “가입건수도 늘었지만 평균 가입연령도 지난해 71.4세에서 69.4세로 낮아졌다”고 설명했다.